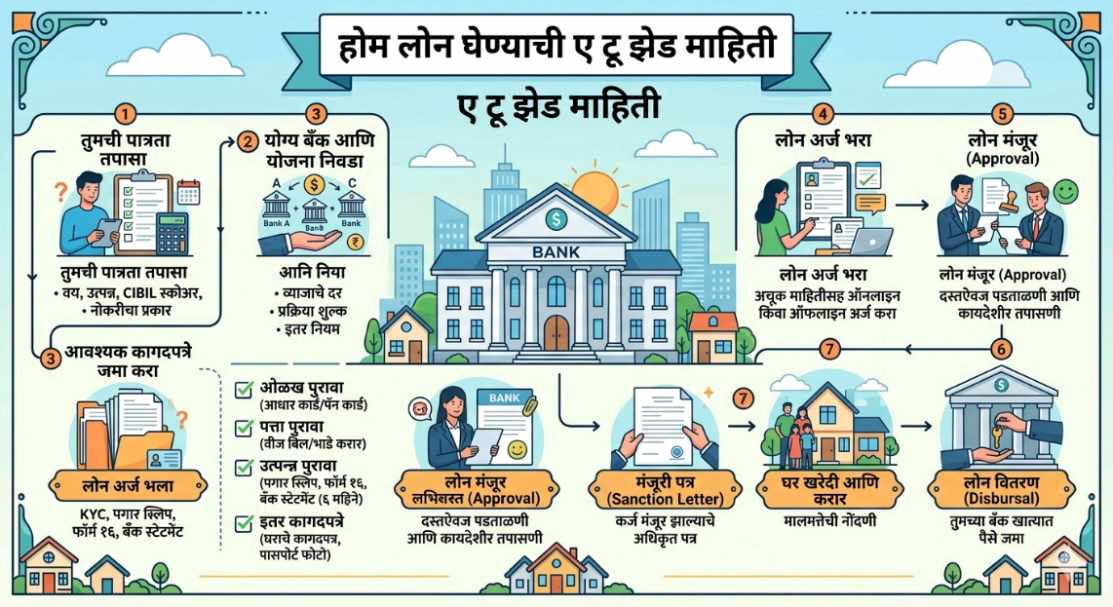

Home loan complete process लवकर आणि कमी व्याजदरात होम लोन मिळवण्यासाठी केवळ अर्ज करणे पुरेसे नसते, तर त्यासाठी योग्य नियोजन आणि काही तांत्रिक बाबींची पूर्तता करणे आवश्यक असते. होम लोनची प्रक्रिया जलद आणि स्वस्त करण्यासाठी खालील माहिती उपयुक्त ठरेल:

Home loan complete process होम लोनसाठी पूर्व-तयारी (Pre-requisites)

सिबिल स्कोर (CIBIL Score): कमी व्याजदरासाठी तुमचा सिबिल स्कोर ७५० पेक्षा जास्त असणे अत्यंत आवश्यक आहे. स्कोर जितका चांगला, तितका व्याजदरात सवलत मिळण्याची शक्यता वाढते.

उत्पन्नाचा पुरावा: पगारदार असल्यास मागील ३ महिन्यांच्या सॅलरी स्लिप्स आणि २ वर्षांचे फॉर्म १६ (Form 16) तयार ठेवा. व्यावसायिक असल्यास ३ वर्षांचे IT रिटर्न फाइल तयार ठेवा.

बँक स्टेटमेंट: मागील ६ ते १२ महिन्यांचे अपडेटेड बँक स्टेटमेंट.

व्याजदर कमी मिळवण्याच्या पद्धती

बँकांची तुलना करा: सरकारी बँकांचे (उदा. SBI, Bank of Baroda) व्याजदर खाजगी बँकांच्या तुलनेत थोडे कमी असू शकतात. मात्र, खाजगी बँकांमध्ये प्रक्रिया जलद होते.

महिला अर्जदार: अनेक बँका महिलांच्या नावावर लोन घेतल्यास व्याजदरात ०.०५% ते ०.१०% ची सवलत देतात.

रेपो रेट लिंक्ड लेंडिंग रेट (RLLR): तुमचे कर्ज आरबीआयच्या रेपो रेटशी जोडलेले असेल याची खात्री करा, जेणेकरून जेव्हा रेपो रेट कमी होईल तेव्हा तुमच्या व्याजाचा फायदा मिळेल.

प्रक्रिया जलद कशी करावी? (Fast Process Tips)

प्री-अप्प्रुव्हड लोन (Pre-approved Loan): जर तुमचे ज्या बँकेत खाते आहे, तिथे तुमची आर्थिक उलाढाल चांगली असेल, तर बँक तुम्हाला ‘प्री-अप्प्रुव्हड’ ऑफर देते. यामुळे कागदपत्रांची पडताळणी लवकर होते.

प्रॉपर्टीची कागदपत्रे: ज्या घरासाठी लोन हवे आहे, त्याची सर्व कागदपत्रे (उदा. Sale Deed, NOC, ७/१२ उतारा, बिल्डरचे टायटल रिपोर्ट) आधीच तपासून तयार ठेवा.

डिजिटल अर्ज: बँकेच्या शाखेत जाण्याऐवजी त्यांच्या अधिकृत पोर्टलवरून ऑनलाईन अर्ज करा. डिजिटल प्रक्रियेमुळे वेळ वाचतो.

Home loan complete process होम लोन प्रक्रियेचे टप्पे (Step-by-Step)

अर्ज सादर करणे: सर्व कागदपत्रांसह लोन फॉर्म भरणे.

कागदपत्रांची पडताळणी: बँक तुमच्या पगार आणि क्रेडिट हिस्ट्रीची तपासणी करते.

कायदेशीर आणि तांत्रिक तपासणी: बँकेचे वकील आणि इंजिनिअर घराच्या जागेवर जाऊन त्या प्रॉपर्टीची किंमत आणि कायदेशीर शुद्धता तपासतात.

मंजुरी (Sanction Letter): सर्व काही योग्य असल्यास बँक तुम्हाला ‘सॅंक्शन लेटर’ देते, ज्यामध्ये व्याजदर आणि लोनची रक्कम नमूद असते.

रक्कम वितरण (Disbursement): घराच्या नोंदणीनंतर बँक थेट बिल्डरला किंवा विक्रेत्याला चेकद्वारे पैसे देते.

अतिरिक्त खर्च (लक्षात ठेवा)

प्रोसेसिंग फी: ही साधारणपणे कर्जाच्या ०.५% ते १% असते. काही बँका सणासुदीच्या काळात ही फी माफ करतात.

इन्शुरन्स: गृहकर्जासोबत घराचा आणि स्वतःचा विमा घेणे सुरक्षित असते, जेणेकरून भविष्यात कोणतीही अडचण आल्यास कुटुंबावर बोजा पडणार नाही.

सल्ला: होम लोन घेण्यापूर्वी किमान ३ ते ४ बँकांचे व्याजदर आणि त्यांचे छुपे चार्जेस (उदा. फोरक्लोजर चार्जेस) यांची ऑनलाईन तुलना नक्की करा. तुमची सध्याची बचत आणि उत्पन्नाचा विचार करूनच EMI चा कालावधी ठरवा.

भारतात स्वस्त आणि लवकर होम लोन (Home Loan) देणाऱ्या प्रमुख सरकारी बँकांची माहिती खालीलप्रमाणे आहे. २०२६ च्या चालू दरांनुसार आणि सेवांच्या गतीनुसार या काही सर्वोत्तम बँका आहेत:

१. बँक ऑफ महाराष्ट्र (Bank of Maharashtra)

सध्या ही बँक सर्वात कमी व्याजदर देणाऱ्या बँकांपैकी एक आहे.

व्याजदर: अंदाजे ७.१०% पासून सुरू.

वैशिष्ट्ये: तुमचा CIBIL स्कोर चांगला असेल तर प्रक्रिया खूप जलद होते. अनेकदा या बँकेत प्रोसेसिंग फी (Processing Fee) माफ असते किंवा खूप कमी असते.

२. स्टेट बँक ऑफ इंडिया (SBI)

भारतातील सर्वात मोठी सरकारी बँक असून ती गृहकर्जासाठी सर्वात सुरक्षित मानली जाते.

व्याजदर: साधारणपणे ७.२५% – ८.९५% दरम्यान.

वैशिष्ट्ये: ‘YONO SBI’ ॲपमुळे लोनची प्रक्रिया आता पूर्वीपेक्षा अधिक वेगवान झाली आहे. महिलांसाठी व्याजात विशेष सवलत मिळते.

३. बँक ऑफ बडोदा (Bank of Baroda)

डिजिटल सेवांमुळे ही बँक आता खूप वेगाने लोन अप्रूव करते.

व्याजदर: साधारणपणे ७.२०% – ९.००% पासून सुरू.

वैशिष्ट्ये: ‘BoB World’ ॲपद्वारे तुम्ही ऑनलाइन अर्ज करू शकता. जर तुमची कागदपत्रे स्पष्ट असतील, तर लोन लवकर मंजूर होते.

४. युनियन बँक ऑफ इंडिया (Union Bank of India)

व्याजदर: अंदाजे ७.१५% – ७.३५% पासून सुरू.

वैशिष्ट्ये: ही बँक घराच्या एकूण किमतीच्या ९०% पर्यंत कर्ज देऊ शकते (लोन रकमेनुसार).

लवकर लोन मिळवण्यासाठी काही महत्त्वाच्या टिप्स:

CIBIL स्कोर: तुमचा CIBIL स्कोर ७५० पेक्षा जास्त ठेवा, यामुळे तुम्हाला सर्वात कमी व्याजदर मिळतो आणि बँक लवकर विश्वास ठेवते.

कागदपत्रे: पगार स्लिप, मागील ३ वर्षांचे IT रिटर्न आणि घराची कागदपत्रे तयार ठेवा.

डिजिटल अर्ज: बँकेच्या शाखेत जाण्याऐवजी त्यांच्या अधिकृत ॲप किंवा वेबसाईटवरून अर्ज केल्यास ‘Pre-approved’ ऑफर मिळण्याची शक्यता वाढते.

टीप: व्याजदर हे वेळोवेळी बदलू शकतात आणि तुमच्या क्रेडिट स्कोरवर अवलंबून असतात. त्यामुळे प्रत्यक्ष बँकेत जाऊन लेटेस्ट दरांची खात्री करणे नेहमीच फायद्याचे ठरेल. Home loan complete process

ऑनलाईन लोन घेण्याची प्रक्रिया अत्यंत सोपी आणि पायरी-दर-पायरी असते. साधारणपणे कोणत्याही अधिकृत बँक किंवा लोन ॲपवर ही प्रक्रिया खालीलप्रमाणे पार पडते:

नोंदणी आणि पात्रता तपासणे (Registration & Eligibility)

ॲप/वेबसाइटवर जा: ज्या बँकेकडून किंवा कंपनीकडून कर्ज घ्यायचे आहे, त्यांचे अधिकृत ॲप डाऊनलोड करा किंवा वेबसाईटला भेट द्या.

मोबाईल नंबर व्हेरिफिकेशन: तुमचा मोबाईल नंबर टाकून OTP द्वारे नोंदणी करा.

प्राथमिक माहिती: तुमचे नाव, जन्मतारीख, पत्ता आणि पॅन कार्ड (PAN Card) नंबर भरा. या माहितीवरून तुमची लोन पात्रता (Eligibility) आणि सिबिल स्कोर (CIBIL Score) तपासला जातो.

कागदपत्रे अपलोड करणे (Digital Documentation/e-KYC)

ऑनलाईन लोनमध्ये प्रत्यक्ष कागदांची गरज नसते, सर्व काही डिजिटल स्वरूपात होते:

ओळख आणि पत्त्याचा पुरावा: आधार कार्ड (Aadhaar) किंवा मतदार ओळखपत्र.

उत्पन्नाचा पुरावा: गेल्या ३ ते ६ महिन्यांचे बँक स्टेटमेंट किंवा सॅलरी स्लिप (PDF फॉरमॅटमध्ये).

सेल्फी: ओळखीच्या खात्रीसाठी ॲपद्वारे एक लाईव्ह सेल्फी फोटो घेतला जातो.

लोन ऑफर निवडणे (Selecting the Loan Offer)

तुमच्या पात्रतेनुसार स्क्रीनवर तुम्हाला किती कर्ज मिळू शकते (उदा. ₹५०,००० ते ₹५,००,०००) हे दिसते.

येथे तुम्हाला किती कालावधीसाठी (Tenure) लोन हवे आहे आणि तुमचा EMI किती असेल, हे निवडावे लागते.

बँक खाते जोडणे आणि ई-मँडेट (Bank Verification & e-Mandate)

ज्या खात्यात पैसे हवे आहेत, त्या बँकेचा तपशील (Account Number, IFSC code) द्यावा लागतो.

E-Mandate: दर महिन्याला हप्ता आपोआप कापला जावा यासाठी ‘Net Banking’ किंवा ‘Debit Card’ द्वारे डिजिटल परवानगी द्यावी लागते.

ई-करारावर स्वाक्षरी (E-Sign Loan Agreement)

शेवटी, लोनच्या सर्व अटी व शर्ती असलेल्या करारावर (Loan Agreement) तुम्हाला E-Sign (OTP द्वारे) करावे लागते.

रक्कम जमा होणे (Disbursement)

सर्व कागदपत्रे आणि व्हेरिफिकेशन बरोबर असल्यास, काही मिनिटांपासून ते २४ तासांच्या आत रक्कम थेट तुमच्या बँक खात्यात जमा होते.

महत्त्वाची खबरदारी:

“लोन घेण्यापूर्वी प्रोसेसिंग फी आणि व्याजदर नीट तपासा. तसेच, केवळ Google Play Store वर असलेल्या आणि RBI नोंदणीकृत असलेल्या नामवंत ॲप्सचाच वापर करा.”

ऑनलाईन लोन (Online Loan) मिळवणे आजच्या काळात अत्यंत सोपे झाले आहे, पण ते घेताना सावधगिरी बाळगणेही तितकेच महत्त्वाचे आहे. सहज आणि लवकर मिळणाऱ्या ऑनलाईन लोनबद्दलचे फायदे आणि तोटे खालीलप्रमाणे आहेत:

ऑनलाईन लोनचे फायदे (Advantages)

जलद प्रक्रिया (Quick Process): ऑनलाईन लोनचे सर्वात मोठे वैशिष्ट्य म्हणजे त्याचा वेग. काही मिनिटांत अर्जाची प्रक्रिया पूर्ण होते आणि काही तासांत पैसे तुमच्या बँक खात्यात जमा होतात.

किमान कागदपत्रे (Minimal Documentation): प्रत्यक्ष बँकेत जाण्याची किंवा कागदांचे ढिगारे देण्याची गरज नसते. आधार कार्ड, पॅन कार्ड आणि बँक स्टेटमेंट यांसारखी डिजिटल कागदपत्रे पुरेशी असतात.

केव्हाही उपलब्ध (24/7 Availability): तुम्ही रात्री-अपरात्री किंवा सुट्टीच्या दिवशीही घरबसल्या मोबाईलवरून लोनसाठी अर्ज करू शकता.

तारणाची गरज नाही (No Collateral): बहुतांश झटपट ऑनलाईन लोन्स हे ‘अनसेक्युर्ड’ (Unsecured) असतात, म्हणजेच कर्ज घेण्यासाठी तुम्हाला सोने किंवा घर गहाण ठेवण्याची गरज नसते.

पारदर्शकता (Transparency): मोबाईल ॲपवर तुम्हाला व्याजदर, प्रोसेसिंग फी आणि EMI ची पूर्ण माहिती आधीच दिसते, ज्यामुळे तुलना करणे सोपे जाते.

ऑनलाईन लोनचे तोटे (Disadvantages)

उच्च व्याजदर (High Interest Rates): हे कर्ज लवकर आणि विना-तारण मिळत असल्याने, बँका किंवा लोन कंपन्या यावर १५% ते ३६% पर्यंत (किंवा त्याहून अधिक) वार्षिक व्याज आकारू शकतात.

छुपे खर्च (Hidden Charges): अनेक वेळा प्रोसेसिंग फी, कन्व्हिनियन्स फी आणि जीएसटी यामुळे तुमच्या हातात येणारी रक्कम अपेक्षेपेक्षा कमी असते.

डेटा सुरक्षिततेचा धोका (Privacy Risks): काही अनधिकृत लोन ॲप्स तुमच्या मोबाईलमधील कॉन्टॅक्ट लिस्ट, गॅलरी आणि लोकेशनचा ॲक्सेस घेतात, ज्याचा गैरवापर होऊ शकतो.

वसुलीचा जाच (Debt Trap): जर हप्ता वेळेवर भरला नाही, तर दंड (Late Payment Fees) खूप जास्त असतो. काही ॲप्सकडून वसुलीसाठी ग्राहकांना किंवा त्यांच्या नातेवाईकांना फोन करून त्रास दिला जाण्याचे प्रकारही घडतात.

सिबिल स्कोरवर परिणाम (Impact on CIBIL Score): ऑनलाईन लोन वेळेवर न भरल्यास तुमचा सिबिल स्कोर वेगाने खाली येतो, ज्यामुळे भविष्यात मोठे कर्ज (उदा. होम लोन) मिळण्यात अडचणी येतात.

महत्त्वाच्या टिप्स (Safety Tips)

१. RBI नोंदणी तपासा: कर्ज घेण्यापूर्वी ते ॲप किंवा कंपनी RBI (भारतीय रिझर्व्ह बँक) कडे नोंदणीकृत असलेल्या NBFC सोबत जोडलेली आहे का, याची खात्री करा.

२. परवानगी (Permissions) वाचा: ॲप इन्स्टॉल करताना ते तुमच्या कॉन्टॅक्ट किंवा फोटोंचा ॲक्सेस का मागत आहे, याचा विचार करा. संशयास्पद वाटल्यास ॲप वापरू नका.

३. गरज असेल तरच कर्ज घ्या: “सहज मिळतेय” म्हणून कर्ज घेणे टाळा. केवळ आणीबाणीच्या काळातच याचा वापर करावा.

४. परतफेडीची क्षमता तपासा: लोन घेण्यापूर्वी तुमचा मासिक हप्ता (EMI) तुम्ही सहज देऊ शकाल का, हे नक्की पहा.

थोडक्यात सांगायचे तर, ऑनलाईन लोन हे संकटाच्या वेळी मदतीचे ठरू शकते, पण त्याची अटी आणि शर्ती नीट वाचल्याशिवाय त्यावर स्वाक्षरी (E-sign) करू नका.